L'assurance annulation billet d'avion vaut-elle vraiment le coup ?

Lors de l'achat d'un billet d'avion, une assurance annulation est presque systématiquement proposée en option. Pour quelques euros supplémentaires, elle promet de protéger le voyageur contre les imprévus et d'éviter la perte totale du billet. Sur le papier, l'offre semble rassurante. Dans la réalité, la couverture est souvent bien plus limitée qu'on ne l'imagine.

Beaucoup de voyageurs découvrent trop tard que leur situation ne correspond pas aux conditions prévues par l'assurance. Alors, l'assurance annulation est-elle réellement utile ? Dans quels cas fonctionne-t-elle ? Et surtout, est-elle rentable par rapport aux alternatives existantes ?

Comprendre le fonctionnement de l'assurance annulation

Principe général de l'assurance annulation

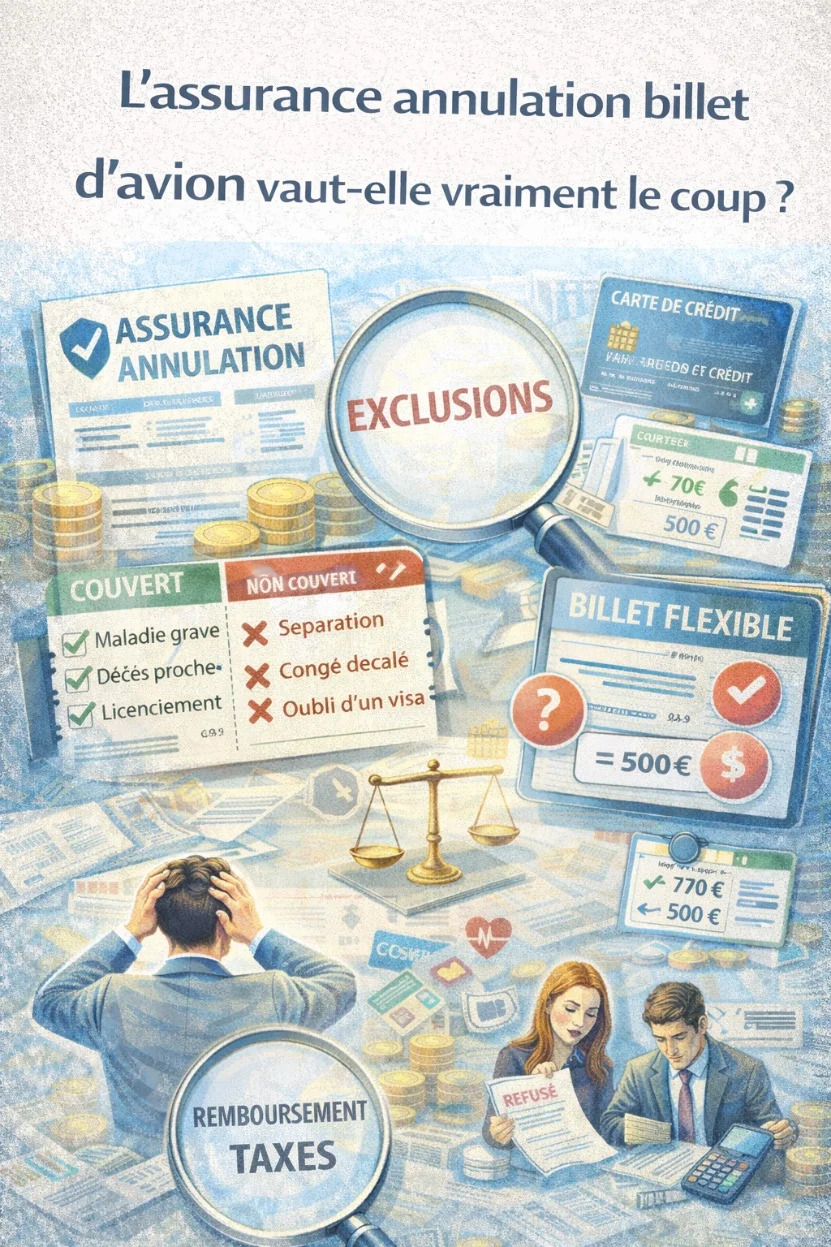

Une assurance annulation permet, en théorie, d'être remboursé si un événement empêche le voyageur de prendre son vol. Ce remboursement est toutefois conditionné à la survenue d'un événement précisément listé dans le contrat.

Contrairement à une idée répandue, l'assurance annulation ne couvre pas :

- un simple changement d'avis

- une mauvaise organisation

- une opportunité professionnelle non prévue au contrat

Les événements généralement couverts

Selon les contrats, les événements suivants sont souvent pris en charge :

- maladie grave ou accident du voyageur

- hospitalisation ou décès d'un proche

- convocation judiciaire ou administrative

- licenciement économique sous conditions

Ces événements doivent être imprévus, justifiés et documentés.

Les exclusions fréquentes à connaître

Changements personnels non couverts

De nombreuses situations courantes ne sont pas couvertes :

- séparation ou divorce

- changement de dates de congés

- fatigue ou stress

- retard ou oubli

Ces exclusions représentent pourtant une grande partie des raisons d'annulation réelles.

Problèmes administratifs

Les assurances annulation excluent presque toujours :

- passeport expiré

- refus de visa

- erreur sur le nom du billet

Ces situations relèvent de la responsabilité du voyageur.

Combien coûte une assurance annulation ?

Un coût proportionnel au prix du billet

Le prix d'une assurance annulation représente généralement :

- entre 3% et 8% du prix du billet

- parfois davantage pour les vols long-courriers

Sur un billet à 600 €, l'assurance peut coûter entre 30 € et 50 €.

Un coût parfois récurrent

Lorsque l'assurance est souscrite via une plateforme de réservation, elle est parfois :

- facturée par passager

- appliquée à l'ensemble du dossier

- non remboursable après un certain délai

Quelle est la probabilité réelle d'en bénéficier ?

Peu de sinistres réellement acceptés

Dans la pratique, le taux de prise en charge effective est relativement faible. Beaucoup de demandes sont refusées pour :

- absence de justificatif conforme

- événement non listé dans le contrat

- déclaration tardive

De nombreux voyageurs paient donc une assurance qu'ils n'utiliseront jamais.

Des démarches souvent longues et contraignantes

Même lorsque l'événement est couvert, le remboursement nécessite :

- des certificats médicaux précis

- des documents officiels

- des délais de traitement parfois longs

Le remboursement peut intervenir plusieurs semaines, voire plusieurs mois après la demande.

Assurance annulation incluse avec la carte bancaire

Une alternative souvent méconnue

Certaines cartes bancaires haut de gamme incluent une assurance annulation voyage. Cette couverture peut être similaire à celle d'une assurance payante, sans coût supplémentaire.

Cependant, elle est soumise à :

- des plafonds de remboursement

- des conditions strictes

- l'obligation d'avoir payé le billet avec la carte concernée

Limites de ces assurances intégrées

Les assurances liées aux cartes bancaires couvrent rarement :

- tous les motifs d'annulation

- les billets low-cost à bas prix

- les réservations via certains intermédiaires

Il est donc important de vérifier les garanties exactes.

Assurance annulation vs billets flexibles

Le billet flexible comme alternative

Dans certains cas, acheter un billet flexible peut être plus rentable que souscrire une assurance annulation. Le billet flexible permet :

- des modifications sans frais ou avec frais réduits

- parfois un remboursement partiel

- une plus grande liberté en cas d'imprévu

Le coût initial est plus élevé, mais le risque financier est souvent mieux maîtrisé.

Assurance annulation vs revente encadrée

Une alternative de plus en plus utilisée

Lorsque l'assurance ne couvre pas l'annulation, certaines solutions permettent une revente encadrée du billet, sous réserve que la compagnie puisse le remettre en vente.

Cette option permet parfois de récupérer :

- une part significative du billet

- sans dépendre d'un motif précis d'annulation

- sans justificatifs médicaux ou administratifs

Dans quels cas l'assurance annulation est pertinente

Cas où elle peut être utile

- ✓ voyage à risque médical identifié

- ✓ billet de valeur élevée

- ✓ voyage unique et non reportable

- ✓ absence d'autres solutions de flexibilité

Cas où elle est peu rentable

- ✗ billets très bon marché

- ✗ voyages facilement reportables

- ✗ situations personnelles incertaines mais non couvertes

- ✗ voyageurs disposant déjà d'assurances équivalentes

Les erreurs fréquentes des voyageurs

- souscrire une assurance sans lire les exclusions

- croire que tout empêchement est couvert

- déclarer l'annulation trop tard

- confondre assurance annulation et billet flexible

Conclusion

L'assurance annulation billet d'avion peut être utile dans certains cas bien précis, mais elle est loin d'être une solution universelle. Sa rentabilité dépend fortement du profil du voyageur, du prix du billet et des risques réels encourus.

Avant de souscrire, il est essentiel de comparer cette option avec d'autres alternatives : billet flexible, assurance bancaire existante ou solutions de revente encadrée. Une décision éclairée permet d'éviter de payer une protection inutile ou inefficace.

N'achetez pas une couverture d'assurance limitée. ResellMyFlight.com propose une alternative plus intelligente : récupérez jusqu'à 50% de la valeur de votre billet grâce à la revente encadrée—pas de certificats médicaux requis, pas d'exclusions, juste de l'argent réel en cas d'impossibilité de voyager.